- リバースモーゲージってなに?

- 老後生活の資金問題を解決してくれるの?

- リバースモーゲージのメリットとデメリットはなに?

この記事では、このような疑問に答えています。

人生に光を!ヘルメスLIFEへようこそ。

現代の日本は少子高齢化により年金制度のバランスが大きく崩れようとしています。

それは、今の若者が高齢者になった時、老後生活での資金が約2000万は不足するだろうと言われているのです。

しかし、そんな老後不安を一挙に解消してくれる仕組みが最近話題になってきました。

その仕組みが、「リバースモーゲージ」です。

本当に老後生活の資金不足が解消するの?そんな仕組みがあるなら知りたい!

そう考えているあなたに、本記事では以下のようにまとめました。

- リバースモーゲージの仕組みとは?

- リバースモーゲージのメリットとデメリットについて

本記事があなたの老後生活を支えることを心から望んでいます。

リバースモーゲージってなに?

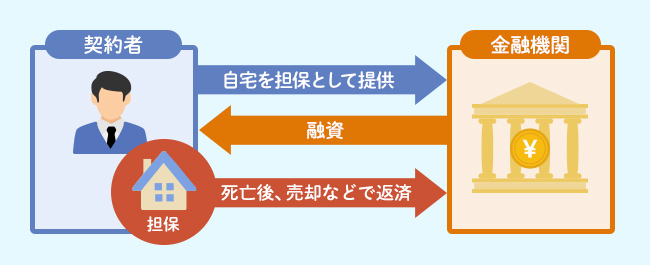

リバースモーゲージとは、土地から現金を生み出す資金調達方法のことを指します。

わかりやすく伝えると、

高齢者が、自宅(持ち家)を担保にして老後生活に必要なお金を金融機関から借り、借りたお金は、死後自宅を売るなどして返済する

そんな仕組みのことです。

イメージできないと思うので数字を使って具体的に説明します。

リバースモーゲージの仕組み

今あなたは70歳で評価額2000万円の持ち家に住んでいるとします。

受け取っている公的年金は、月額15万ほどです。

もう少しお金があれば、老後生活にゆとりが出てくるのにって思っているあなたは「リバースモーゲージ」を活用することにしました。

そして、あなたは銀行にこのように伝えました。

お金貸してください。私が死んだら、この家を売って借金返済するから

いいですよ、家の評価額の半分なら貸しますよ。あなたの持ち家の評価額は2,000万だから、2000万×50%=1000万を貸すことにします。

生きている間は”利息だけ”だけ払い続けてください

銀行の提示する条件に承諾したあなたは、1,000万を借りることができました。

ちなみに利息は、借入金利は年に3%です。

さて、借り入れた1,000万をベースに以下のように生活することになります。

- 年間30万の金利を銀行に支払う

- 年間36万のお小遣い(月3万×12ヶ月)

このように生活を続けると、公的年金15万+3万(借り金)=18万で毎月生活することになります。

1000万÷66万=15年間はこの生活ができるということです。

もし、70歳でリバースモーゲージを始めたとすれば85歳までこの生活で安心して暮らせることができるのです。

リバースモーゲージをやったほうがいい人

- お金はあの世に持っていけないし、今を楽しくいきたい

- 子供にお金は残さないほうがいいだろう。子供は自立して自分で稼いでいけばいい

このような価値観を持っている人は、リバースモーゲージはオススメですね。

リバースモーゲージを使うと、残っているお金はきっちり0になって死ぬことができますので人生を存分に楽しめることができる一つの手段であると思います。

リバースモーゲージを取り入れている金融機関

- 2013年に、みずほ銀行がリバースモーゲージの取り扱いを開始

- 2014年に、三菱UFJ銀行も参入

- 2015年に、三井住友銀行が参入

金融機関のメガバンクが数年前に開始したところを見ると、最近になってリバースモーゲージが流行り出したのも納得できますね。

銀行側も新しい収入源を求めているということですね。

リバースモーゲージのメリット

メリット一覧

- 自宅に住み続けられる

- 毎月の返済額が少ない(支払いは利息のみ)

- 元金の返済方法を選べる

- 使い勝手が良い

- 0で死ぬことができる

- 相続人に迷惑がかからない

自宅で住み続けられる

長年住み慣れた家はなかなか手放せることができませんよね。さらにいい引越し先が見つかるのも不安だと思います。

だからこそ、自宅に住み続けながら現金が手に入る仕組みは大きなメリットと言えるでしょう。

毎月の返済が少ない(支払いは利息のみ)

通常の借金の場合は返済額「元金+利息」になりますよね。これは住宅ローンをイメージしてもらったらわかると思います。

その一方で、リバースモーゲージは毎月の返済額は「利息部分」だけになります。

金利3%で500万借りた場合でも、返済は利息のみで毎月12,500円になりますね。

元金の返済方法を選べる

つい先程は、「利用者が亡くなった場合、自宅を売却して借金を返す」というように話しましたが、返済方法はもう一つあります。

それは、現金一括で返済するというやり方です。この場合を選択した場合、相続人は現金があれば親の持ち家を手放さずに相続できる可能性もあるわけです。

使い勝手が良い

リバースモーゲージで借り入れた資金は、基本的に自由に使うことができます。

年金の不足部分を補うのはもちろんのこと、病気や介護など、もしもの時の対策もできますね。

さらに、最後の楽しみとして旅行なども行きたいって思えばその資金にだって当てられます。

資金の使い道が自由選べるのは大きなメリットですね。

0で死ぬことができる

「子供にお金を残したい」って親もいる一方で「子供にお金を与えると、子供は甘えて自分の力で稼ごうという意思が弱くなる」という考え方を持っている親もいますよね。

親には親の人生、子供には子供の人生という考え方を持っている方には、「自分で作った財産は自分で使い切って楽しく生きる」という考え方にフィットしているのがリバースモーゲージの仕組みですね。

相続人に迷惑がかからない

リバースモーケージを利用する人で、こんな不安を抱えている人がいるかもしれません。

死んでから自宅を売却して、そのお金で借金を返すっていうけど、もし思ったより高く売れなくて、借金の方が多く残ったらどうするの?

こんな心配に備えた契約があります。

それが「ノンリコース型」と言われます。

詳しく説明すると、「もし借金が残ったとしても、それは免除しますよ」ということです。

「ノンリコース型」にしておけば相続人に迷惑がかからないですよね。

ただノンリコース型は金利が少し高くなる場合がありますので、その部分は知っておきましょ!

リバースモーゲージのデメリット

デメリット一覧

- トータルの返済負担は重たい

- 諸費用の負担も重たい

- 金利上昇リスクがある

- 長生きリスクがある

- 担保割れリスクがある

- マンションは対象外になりがち

- 推定相続人”全員”の同意が必要

トータルの返済負担が重たい

元金を残さないということは、大きな元本を残して利息だけ払い続けるということですよね。

500万を金利3%で借りて、15年返済した場合に、元本を含めて返すとそう返済額は約620万円になります。つまり利息だけでも120万支払うことになるのです。

一方で、同じ条件で借りて、元本を返さずに15年間利息を払い続けると、利息だけで225万円かかります。

しかも、元本部分の500万はそのまま借金として残っていることになりますから、毎月の負担は少ないですけどトータルで見た時には返済負担は重たいです。

諸費用の負担も重たい

印鑑証明・住民票・納税証明書などの公的資料の発行手数料に加えて、銀行のローンの審査事務手数料、司法書士に対する報酬などもありまして、諸費用だけでも30万〜50万はあります。

300万借りたとして、諸費用で30万、約1割持っていかれるのは結構重たいですよね。

金利上昇リスクがある

リバースモーゲージで使われている金利は、基本的に変動金利のみです。

低金利時代の現在さえも、金利は2.5〜3.5%ほどです。

もし、これからの時代で金利が上昇すれば返済負担は重たくなってしまいます。

このリスクは現実になるとかなり痛手を負うリスクなのでしっかりと認識しておきましょう。

長生きリスクがある

リバースモーゲージは、元本は返さずに利息だけを返済していますので、長く生きれば生きるほど、返済負担は重たくなります。

もし仮に想定上に長生きしてしまった場合に、金融機関から借りたお金がなくなった上に、多額の借金とその利息の返済負担だけが残るということです。

公的年金の数万から差し引いて利息を返さないといけないわけです。

このようなケースもあるということを認識しておきましょ。

担保割れリスクがある

リバースモーゲージで借りられるお金は、自宅の評価額によって決まりますよね。

評価額が2,000万なら1,000万まで借りられますし、評価額が3,000万なら1,500まで借りられます。

リバースモーゲジでは、一定期間ごとに家の評価額の見直しをすることになっています。

家の評価額が下がってしまっている場合は、借りられるお金が少なくなるっていうことです。

もしすでに融資限度額以上のお金を借りてしまっている場合は、借りすぎてしまっているお金を返済しなくてはいけません。これが担保割れリスクです。

マンションは対象外になりがち

銀行は土地に価値を感じているわけです。

土地は経年老化しないですし、価値の変動も小さいですから、担保にとるなら「土地」が優先されるということです。

推定相続人”全員”の同意が必要

推定相続人”全員”の同意が必要ということは、それだけのコミュニケーションが必要になってきます。

人によっては「めんどくさ」って思ったり、「そんな話できるわけない」と思うでしょう。

良い思いをするには、めんどくさいことも必要ってわけですね。

以上がリバースモーゲージのメリットとデメリットです。

メリットもあればデメリットもあるのがお金の世界です。

メリットばかりを見るのではなく、このやりとりに何か落とし穴はないかというようにデメリットの部分もしっかり見ておきましょ!

おわりに

最近では、少子高齢化による大きな問題に若者も将来の不安を抱えている人はたくさんいます。

高齢者の方も若者が少ない分「年金だけではなかなか生活できない」「定年退職後が不安だ」と思う方は多いでしょう。

そのため国や金融機関もあらゆる対策を打ち出しています。その一つとして「リバースモーゲージ」があるわけです。

知識は今後の生活を豊かにしてくれる武器です。知ってると知らないとでは、生活に大きな差が出てくるのは一目瞭然でしょう。

あなたの人生の負担を軽くするためにも、一度リバースモーゲージを考えてみるのはどうでしょうか?

今後の生活のために、別の記事では節約術なんかも解説しています。ご参考までにご覧ください。

https://hermes-life.com/in-fact-saving-techniques/

あなたの人生に光を!ではまた

コメント